PSA Sochaux |

Vos droits |

Vérifier vos relevés de carrière |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

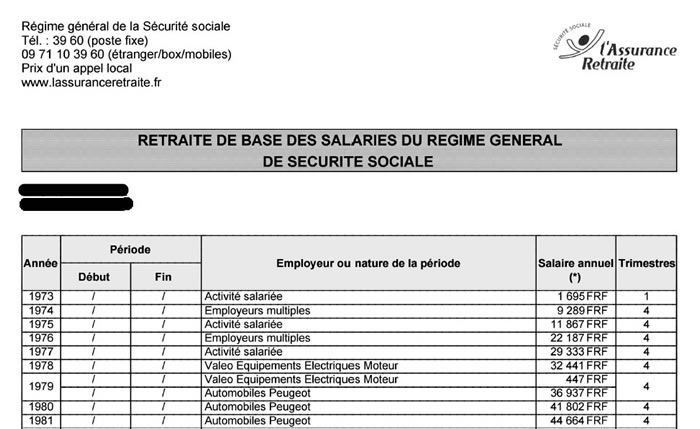

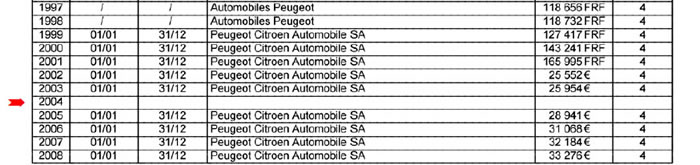

Le relevé de la Sécu

Le relevé de la Sécu mentionne, année par année,

Vérification du parcours professionnel

Vérification des salaires portés à votre compte

Vérification des trimestres validés

Trimestres supplémentaires

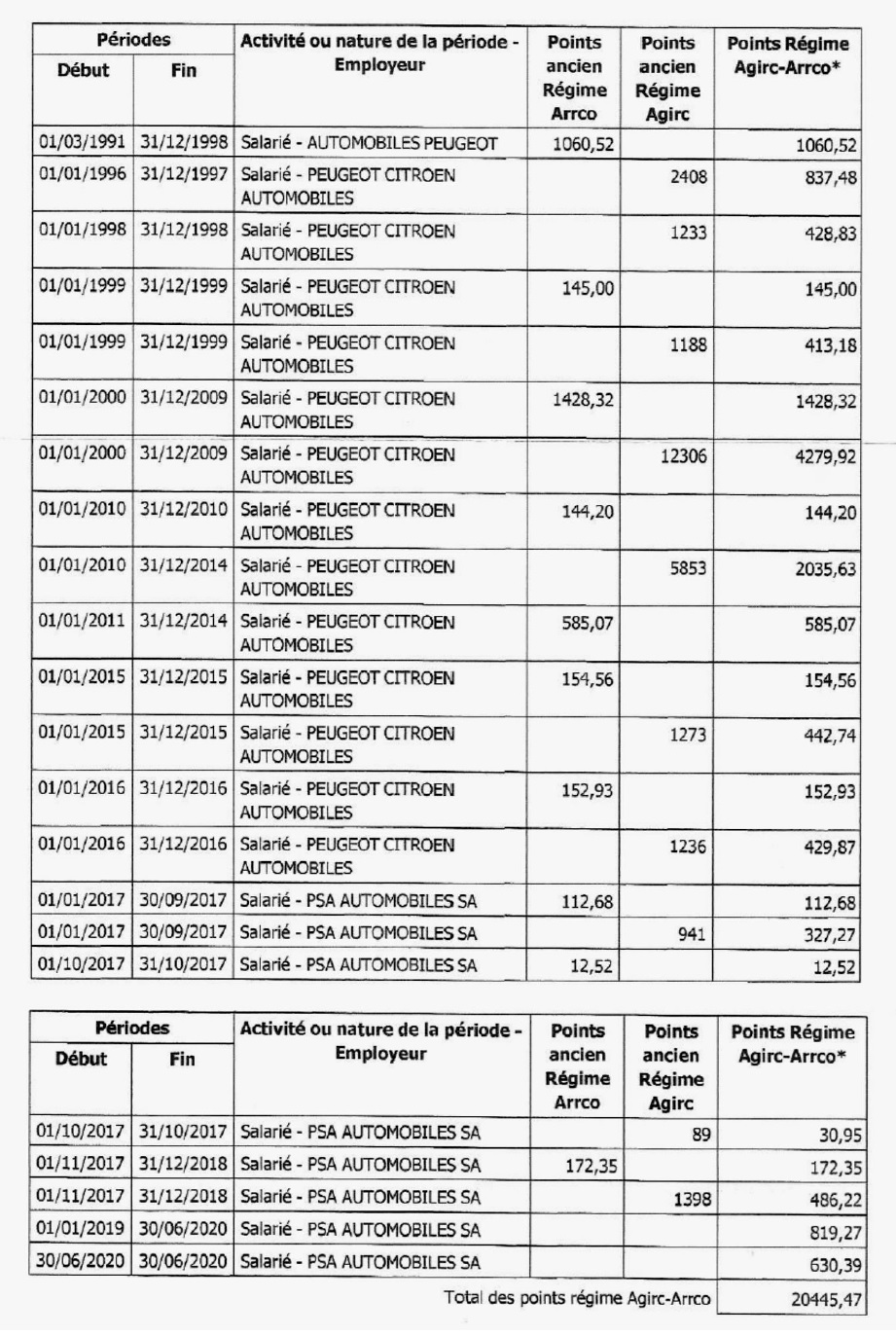

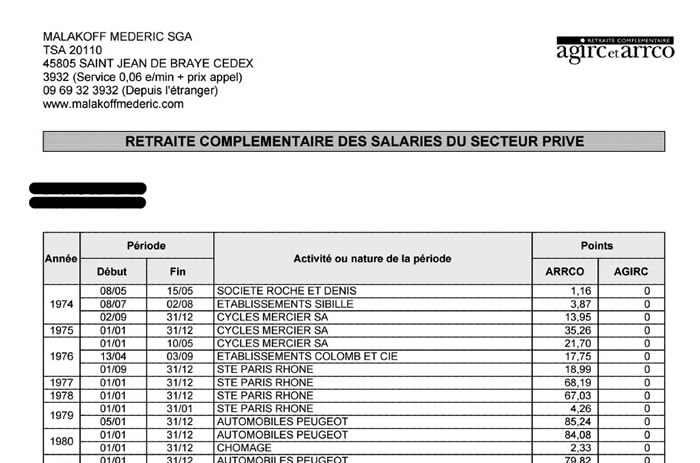

Le relevé de retraite complémentaire ARRCO-AGIRC |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ARRCO | Jusqu'en 1997 |

1998 |

de 1999 à 2013 |

2014 |

depuis 2015 |

| Tranche 1 | 5 % |

5,5 % |

6 % |

6,10 % |

6,20 % |

On parle de taux "reconstitué", car, en réalité, le taux n'était que de 4 % jusqu'en 1991, mais l'attribution de points gratuits en 1992 a permis un effet rétroactif, comme si l'on avait cotisé à 5 %.

| An | Prix |

An | Prix |

An | Prix |

An | Prix |

An | Prix |

1970

|

7,52 F |

1971 |

8,32 F |

1972 |

9,24 F |

1973 |

10,48 F |

1974 |

12,03 F |

1975 |

13,50 F |

1976 |

15,54 F |

1977 |

17,22 F |

1978 |

19,31 F |

1979 |

21,71 F |

1980 |

24,83 F |

1981 |

27,96 F |

1982 |

31,57 F |

1983 |

34,74 F |

1984 |

37,07 F |

1985 |

39,85 F |

1986 |

41,74 F |

1987 |

43,52 F |

1988 |

45,38 F |

1989 |

47,52 F |

1990 |

49,84 F |

1991 |

52,06 F |

1992 |

54,11 F |

1993 |

55,95 F |

1994 |

56,85 F |

1995 |

57,82 F |

1996 |

61,11 F |

1997 |

64,60 F |

1998 |

68,22 F |

1999 |

71,8534 F |

2000 |

75,6616 F |

2001 |

76,7965 F |

2002 |

11,8949 € |

2003 |

12,0852 € |

2004 |

12,3632 € |

2005 |

12,6600 € |

2006 |

13,0271 € |

2007 |

13,5091 € |

2008 |

13,9684 € |

2009 |

14,2198 € |

2010 |

14,4047 € |

2011 |

14,7216 € |

2012 |

15,0528 € |

2013 |

15,2284 € |

2014 |

15,2589 € |

2015 |

15,2589 € |

2016 |

15,6556 € |

2017 |

16,1879 € |

2018 |

16,7226 € |

2019 |

17,0571 € |

2020 |

17,3982 € |

2021 |

17,3982 € |

2022 |

17,4316 € |

2023 |

18,7669 € |

2024 |

19,6321 € |

2025 |

20,1877 € |

2026 |

20,1877 € |

2027 |

€ |

2028 |

€ |

2029 |

€ |

A noter : Jusqu'en 1998, nous avons cotisé à l'UNIRS. Au 1er janvier 1999, L'UNIRS a été intégré avec les autres institutions de retraite complémentaire dans le régime unique de l'ARRCO. Les points acquis et leur valeur ont été recalculés, sans que cela ait d'impact sur vos droits. Il y a cependant 2 conséquences :

- Si vous retrouvez vos anciens relevés vous constaterez que, pour une même année le nombre de points UNIRS ne correspond pas au nombre de points ARRCO qui figurent sur votre relevé actuel. Pour faire la conversion, il suffit de diviser vos points UNIRS par 2,581. Cette baisse du nombre de points est intégralement compensé par l'augmentation équivalente de la valeur de chaque point.

- Cette conversion fait l'objet d'un "arrondi". Vos calculs peuvent donc peuvent donc donner un léger écart (1 ou 2 chiffres après la virgule). Il s'agit de quelques centièmes de point qui n'ont pas d'impact significatif sur le total des points acquis au cours de votre carrière et sur votre retraite.

- En cas de maladie ou de chômage partiel, nous touchons des allocations qui ne sont pas soumises à cotisation et qui ne nous permettent donc pas d'acquérir de points. Pour éviter une baisse de nos droits, les caisses de retraites complémentaires procèdent donc à l'attribution de "points gratuits", que vous devez voir apparaitre sur votre relevé, pour les périodes de maladie ou de maternité de plus de 60 jours, et pour les périodes de chômage partiel.

- De même le chômage peut donner droit à des points gratuits à condition de suivre une période cotisée et d'être indemnisé à ce titre par Pôle Emploi (Congé de conversion, ARE, ASS...).

- Ces "points gratuits" sont en fait payés collectivement puisque le taux réel de cotisation prélevé sur les paies est lègèrement supérieur au taux contractuel. C'est ce qu'on appelle le "taux d'appel".

Vérification du nombre de points AGIRC jusqu'en 2018

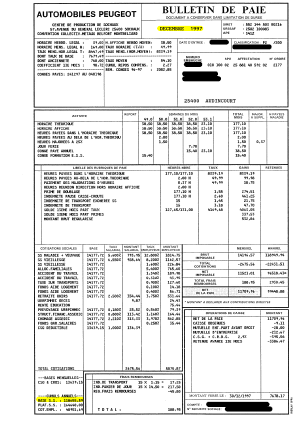

- Salaires concernés

- Si on est adhérent à l'AGIRC (à partir du coefficient 240), on cotise à l'AGIRC sur la part de salaire qui dépasse le plafond de la sécurité sociale

- Pour connaitre le montant de ce salaire, il faut donc prendre, pour chaque année, le salaire qui figure sous la rubrique "Brut cotisable SS" sur vos bulletins de paie de décembre ou sur le document récapitulatif annuel fourni par l'employeur.

- Si ce salaire est inférieur au plafond annuel de la sécu, l'AGIRC nous attribue la Garantie minimale de points. Cette garantie minimale de points a été supprimée à partir de 2019.

- Si ce salaire est supérieur au plafond annuel de la sécu, on calcule la part de salaire concernée par l'AGIRC en faisant la soustraction : Brut cotisable SS - plafond SS.

- Le nombre de points AGIRC acquis dépend donc

- des salaires bruts qui vous avez perçus

- du pourcentage de cotisation qui était appliqué dans votre entreprise (part salariale + part patronale)

- et du prix du point (salaire de référence) dans l'année considérée

- Un exemple pour comprendre

- Prenons le cas d'un salarié Peugeot qui a eu 2012 un salaire annuel brut de 40 785 €.

- Si l'on déduit le plafond annuel 2012 de la sécu soit 36 372 €, il a cotisé à l'AGIRC sur une part de salaire égale à 40 785 - 36 372 = 4 413 €

- Chez Peugeot, cette année-là, nous cotisions à l'AGIRC au taux contractuel de 16 %

- Sur un salaire de 4 413 € il y a donc eu 4 413 x 16 % = 707 € de cotisation. (part salariale + part patronale)

- En 2012, le prix du point AGIRC était de 5,25 €.

- La cotisation a donc permis d'acquérir 706 / 5,25 = 135 points AGIRC.

- Les éléments de calcul

- Taux contractuel de cotisation, chez Peugeot Sochaux

AGIRC Avant 1989de 1989 à 2012201320142015depuis 2019Tranche B ?16 %16,24 %16,34 %16,44 %17 %

- Prix du point AGIRC

| An | Prix |

An | Prix |

An | Prix |

An | Prix |

An | Prix |

1970

|

3,26 F |

1971 |

3,55 F |

1972 |

3,88 F |

1973 |

4,25 F |

1974 |

4,81 F |

1975 |

5,54 F |

1976 |

6,12 F |

1977 |

6,74 F |

1978 |

7,42 F |

1979 |

8,29 F |

1980 |

9,42 F |

1981 |

10,60 F |

1982 |

11,78 F |

1983 |

13,07 F |

1984 |

13,88 F |

1985 |

14,82 F |

1986 |

15,60 F |

1987 |

16,02 F |

1988 |

16,68 F |

1989 |

17,41 F |

1990 |

18,21 F |

1991 |

18,80 F |

1992 |

19,23 F |

1993 |

19,28 F |

1994 |

19,52 F |

1995 |

20,03 F |

1996 |

21,16 F |

1997 |

22,26 F |

1998 |

23,10 F |

1999 |

24,69 F |

2000 |

26,39 F |

2001 |

26,79 F |

2002 |

4,1494 € |

2003 |

4,2158 € |

2004 |

4,3128 € |

2005 |

4,4163 € |

2006 |

4,5444 € |

2007 |

4,7125 € |

2008 |

4,8727 € |

2009 |

4,9604 € |

2010 |

5,0249 € |

2011 |

5,1354 € |

2012 |

5,2509 € |

2013 |

5,3006 € |

2014 |

5,3075 € |

2015 |

5,3075 € |

2016 |

5,4455 € |

2017 |

5,6306 € |

2018 |

5,8166 € |

2019 |

17,0571 € |

2020 |

17,3982 € |

2021 |

17,3982 € |

2022 |

17,4316 € |

2023 |

18,7669 € |

2024 |

19,6321 € |

2025 |

20,1877 € |

2026 |

20,1877 € |

2027 |

€ |

2028 |

€ |

2029 |

€ |

Au 1er janvier 2019, les points anciens AGIRC ont été transformés en points ARRCO-AGIRC

Vos anciens points AGIRC divisés par 2,8752 donnent votre nombre de points qui s'ajoutent aux points ARRCO acquis par ailleurs. Cette opération est sans impact sur vos droits puisqu'elle correspond à la différence de valeur entre ces points.

En conclusion

Ces différents éléments vous permettent de vérifier vos relevés de carrière. Bon courage !

Si vous constatez des erreurs, faites rectifier en envoyant les justificatifs à la CARSAT et/ou au CICAS pour l'ARRCO-AGIRC.

Avec ces éléments vous pouvez déterminer à quel âge vous pourrez prétendre à la retraite.

Et vous pourrez évaluer le montant de votre retraite de la Sécurité Sociale et le montant de votre retraite complémentaire.